涉企政策

涉企政策

政策解读

政策解读

申报推荐

申报推荐

公示公告

公示公告

直播带策

直播带策

汇办事

汇办事

找机构

找机构

找案例

找案例

找活动

找活动

找专家

找专家

专精特新特色产品

专精特新特色产品

普惠金融产品

普惠金融产品

政策性金融产品

政策性金融产品

培训学习

培训学习

名师优课

名师优课

中心概况

中心概况

党建引领

党建引领

工作动态

工作动态

关于加强小额贷款保证保险试点工作的实施细则

发布时间:2020-03-06

政策级别:市级

发文部门:南京市人民政府

政策主题:融资促进

关于加强小额贷款保证保险试点工作的实施细则

第一章总则

第一条依据宁委发〔2019〕1号第二条规定,特制定本细则。

第二条小额贷款保证保险(以下简称“小贷险”),是指保险公司承保借款人按照与商业银行签订的借款合同约定履行还款义务的一种保证保险业务。保险事故发生后,保险公司对借款人应偿还而未偿还的贷款本金和利息,按照保险合同约定承担赔偿责任。

第二章扶持对象

第三条借款人。指我市行政区域内注册登记,具有一年以上连续经营记录,无欠缴税费、逃废债务等违法违规行为和不良信用记录的中小微企业,以及市域内从事农业生产的个人或经营实体。中小微企业按照国务院工信部等四部委划型标准执行,上一年度营业收入4亿元以下(含);初创期、成长期科技型企业由市科技局认定。

第四条试点保险公司。选择实力较强、有展业经验、经营管理规范的保险公司,经授牌南京市科技保险公司后试行开展小贷险业务。由符合条件的保险公司独立承保或自行组建共保体。

第五条试点商业银行。驻宁各商业银行原则上都应将开展此项业务作为支持创新创业的重要内容。试点商业银行与试点保险公司达成合作协议,经市地方金融监督管理局备案,参加试点工作。

第三章政策措施

第六条保费补贴。给予投保小贷险的初创期、成长期科技型企业50%保险费补贴。

第七条新增保证保险补贴。对试点保险公司按照当年新增保证保险所撬动的贷款规模给予1.5%补贴,用于降低承保风险、市场开拓发展及销售团队激励。当年新增保证保险以当年新发生保单为依据。如保单的保期不足一年或保单提前退保,补贴金额应根据实际保期做相应调减。

第四章工作要求

第八条贷款期限。一般不超过1年。

第九条贷款额度。单户授信余额上限原则上不超过1000万元。

第十条贷款利率。鼓励对贷款申请人给予基准利率贷款。

第十一条保险费率。支持试点保险公司根据不同承保对象,合理确定保险费率价格。中小微企业费率标准原则上控制在3%—5%;从事农业生产的个人或经营实体费率标准原则上控制在1%—3%。

第十二条风险分担。试点期间,试点商业银行与试点保险公司共同分担贷款本息损失风险,其中试点保险公司分担比例不低于80%。

第十三条其他贷款条件要求。贷款资金只能用于生产性用途,不得用于消费及其他用途;从事农业生产的个人或经营实体需持有农业保险保单。

第五章管理和监督

第十四条风险叫停机制。小贷险赔付率超过150%时,试点商业银行和试点保险公司应立即暂停小贷险及其信贷业务。对试点商业银行疏于管理或故意违规放贷造成信贷风险的,或试点保险公司无正当理由拒赔、拖赔等行为,由相关金融监管机构按照规定予以查处。

第十五条独立审核机制。试点保险公司、试点商业银行均有独立调查、审核、审批及否决的权利。

第十六条欠款追偿机制。贷款损失风险发生后,试点保险公司在按约定比例向合作银行赔付的同时,与合作银行共同采取措施向借款人进行追偿,并对追偿回来的全部金额按风险分担比例进行分配。

第十七条信息共享机制。各试点商业银行与试点保险公司要加强沟通协调,建立银保信息共享平台。试点保险公司定期向市地方金融监督管理局报送业务统计数据和工作简报。

第六章附则

第十八条本细则自印发之日起执行,小贷险风险代偿政策仍按《南京市小额贷款保证保险试点工作实施办法》执行。

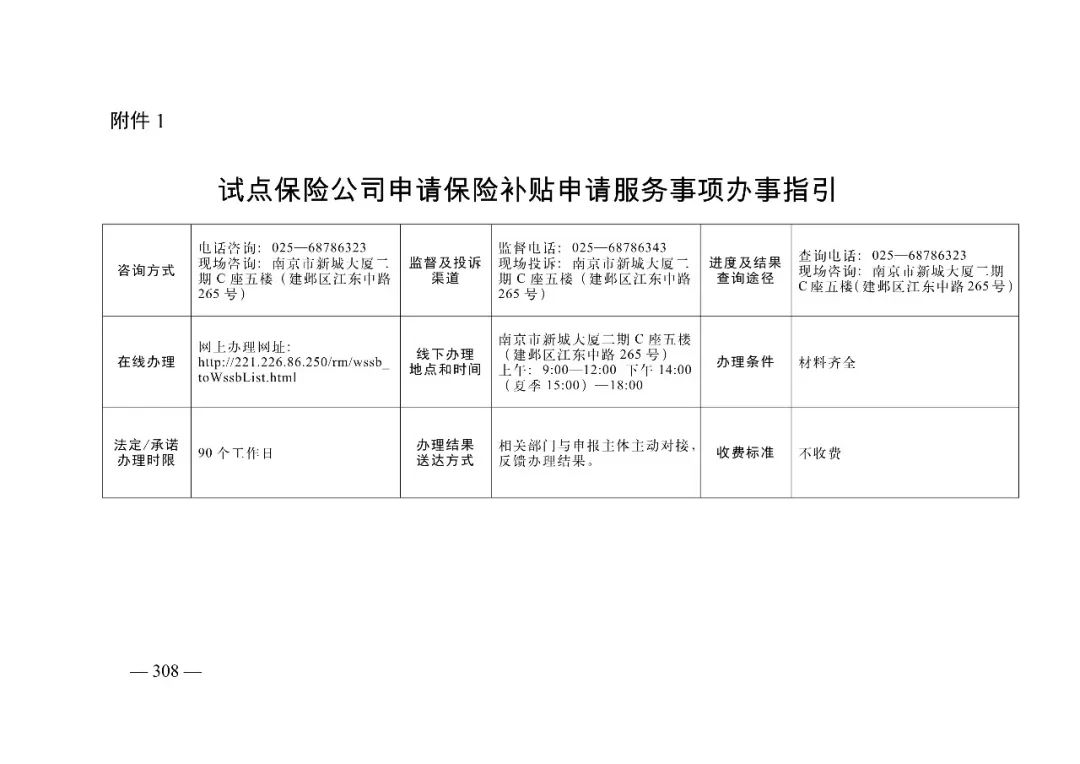

附件:1.试点保险公司申请保险补贴申请服务事项办事指引

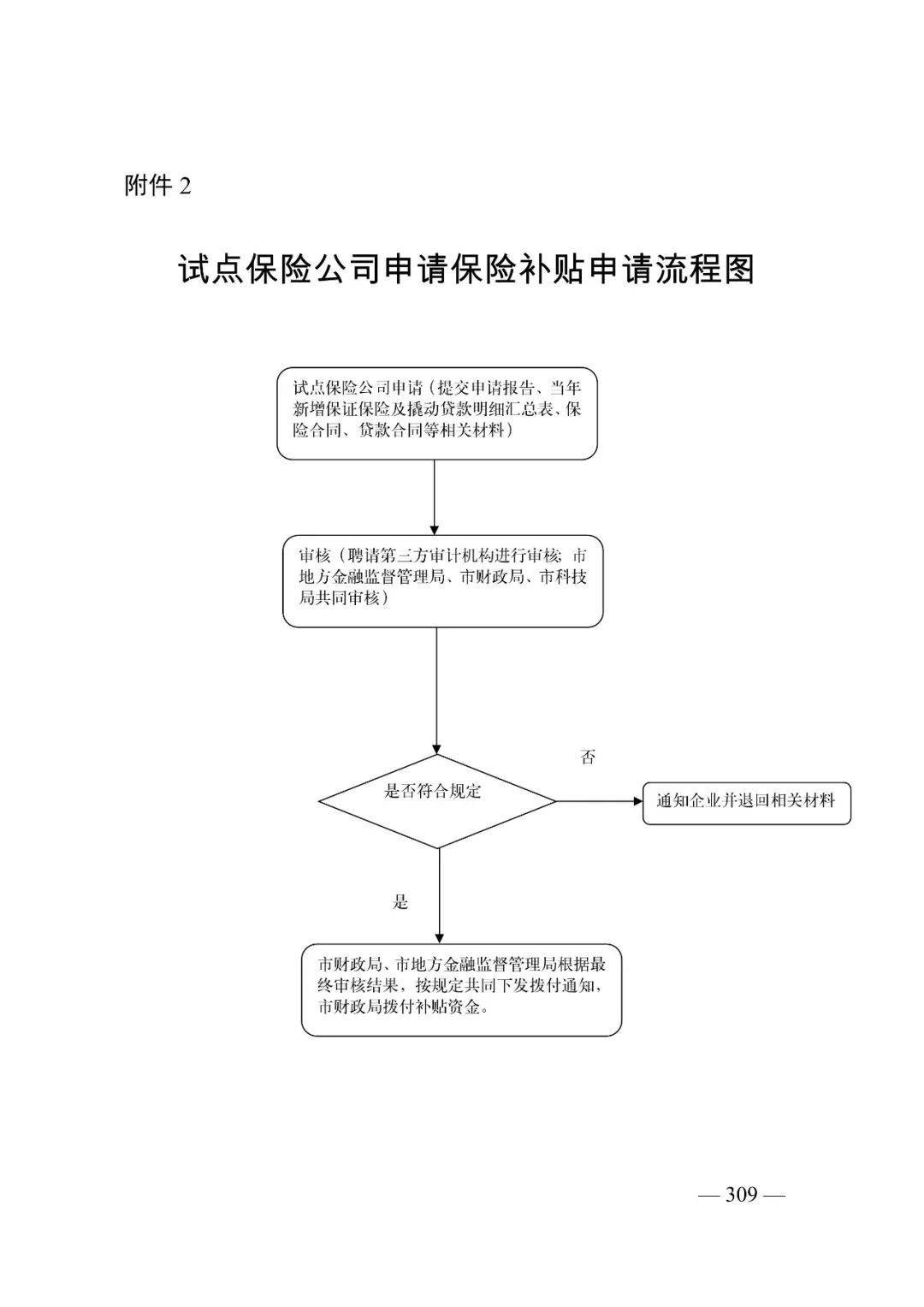

2.试点保险公司申请保险补贴申请流程图

{kind=link}

{kind=link}